172号卡重要通知-事关酬金

重要通知

根据国家税务总局相关规定,2025 年 10 月 1 日起,通过互联网平台取得的个人收入将按劳务报酬累计预扣税金,税率3%-45%,您银行卡到账金额是扣税后金额,可能小于发起提现金额。

您也可以根据自身情况考虑是否变更为对公合作,变更对公合作后的收益将结算给对公主体(公司对公司结算)。

常见问题汇总:

1、10 月 1 日 0 点起,个人提现将按劳务报酬扣除。为什么我在公众号里的提现扣税方式发生了变化?

答:为响应国家税务政策要求,自10 月 1 日起,直播、兼职、号卡等将对个人提现收入按劳务报酬进行累计预扣税,此举是为更合规地履行代扣代缴义务。

2、个人实名提现按劳务报酬扣除税金后,我到手的钱为什么变少了?

答:个人实名用户之前可以提现到个人银行卡或个人支付宝的,现在根据政策,从2025 年 10 月 1 日开始,个人实名的用户需要通过互联网平台提现的,会全部您到你的“全年应纳税所得额”里。

一年下来,平台的佣金加上你的工资以及其他收入累计计算, 综合在哪个档位就按那个档位的比例纳税。

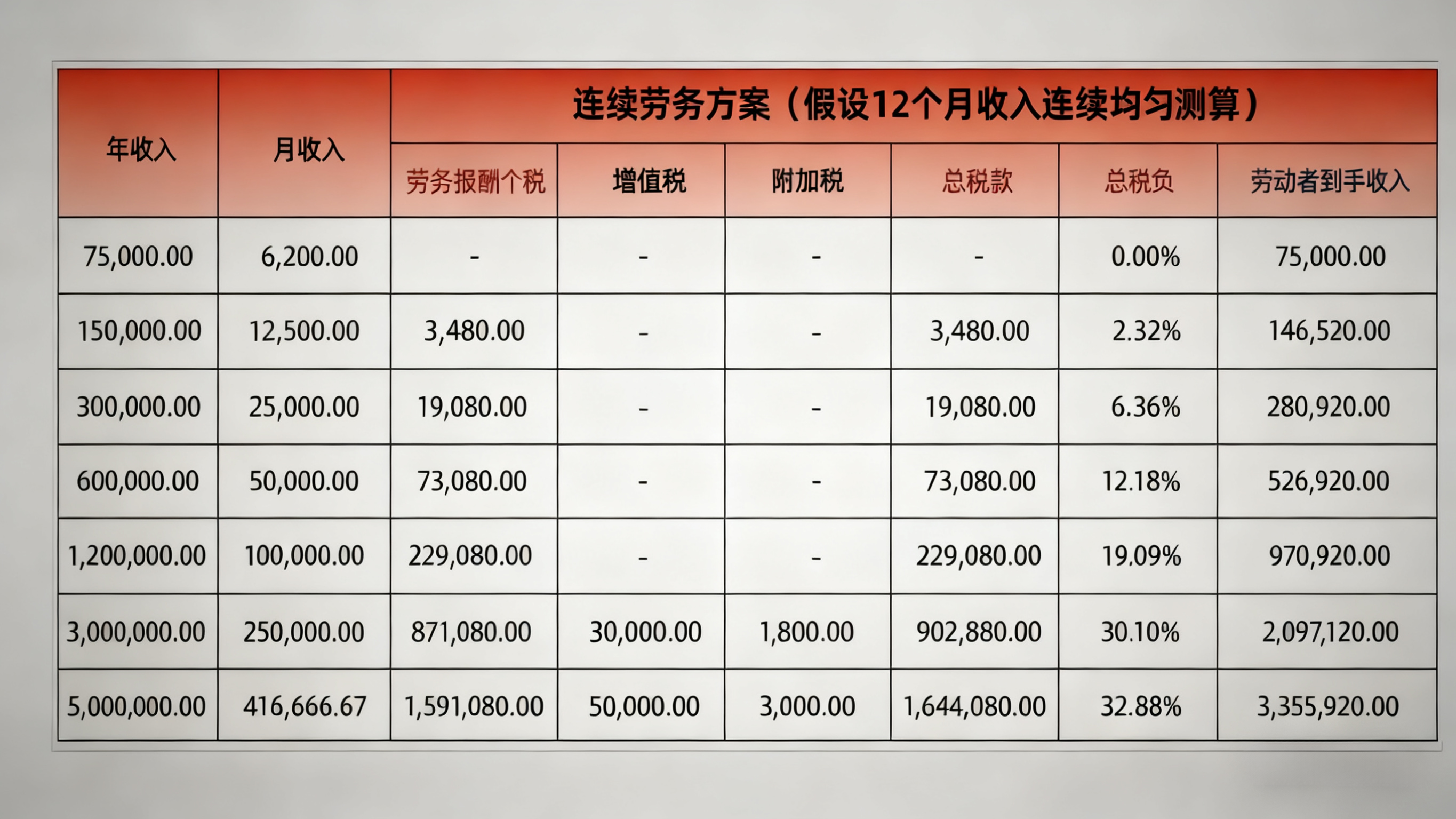

参考扣税如下图:

3、个人提现按劳务报酬扣除的计算方法是什么?

答:

计算公式:

本期应预扣预缴税额 =(累计收入 - 累计收入 x20%- 累计减除费用 5000 元 / 月 x 已连续月份数 - 其他扣除)x 预扣率 - 速算扣除数 - 累计已预缴税额

计算示例:

小张在 10 月、11 月、12 月从某平台分别取得收入8000 元、12000 元和 15000 元。

10 月:应纳税所得额 =8000x(1-20%)-5000=1400 元

应纳税额 =1400x3%=42 元。

11 月:累计收入 =8000+12000=20000 元;

累计应纳税所得额 =20000x(1-20%)-5000x2=6000 元

累计应纳税额 =6000x3%=180 元

11 月应纳税额 =180-42=138 元

12 月:累计收入 =20000+15000=35000 元;

累计应纳税所得额 =35000x(1-20%)-5000x3=28000-15000=13000 元

累计应纳税额 =13000x3%=390 元

12 月应纳税额 =390-180=210 元

三个月合计预扣税款为390 元。

4、个人提现按劳务报酬扣除的税扣多了 / 少了怎么办?

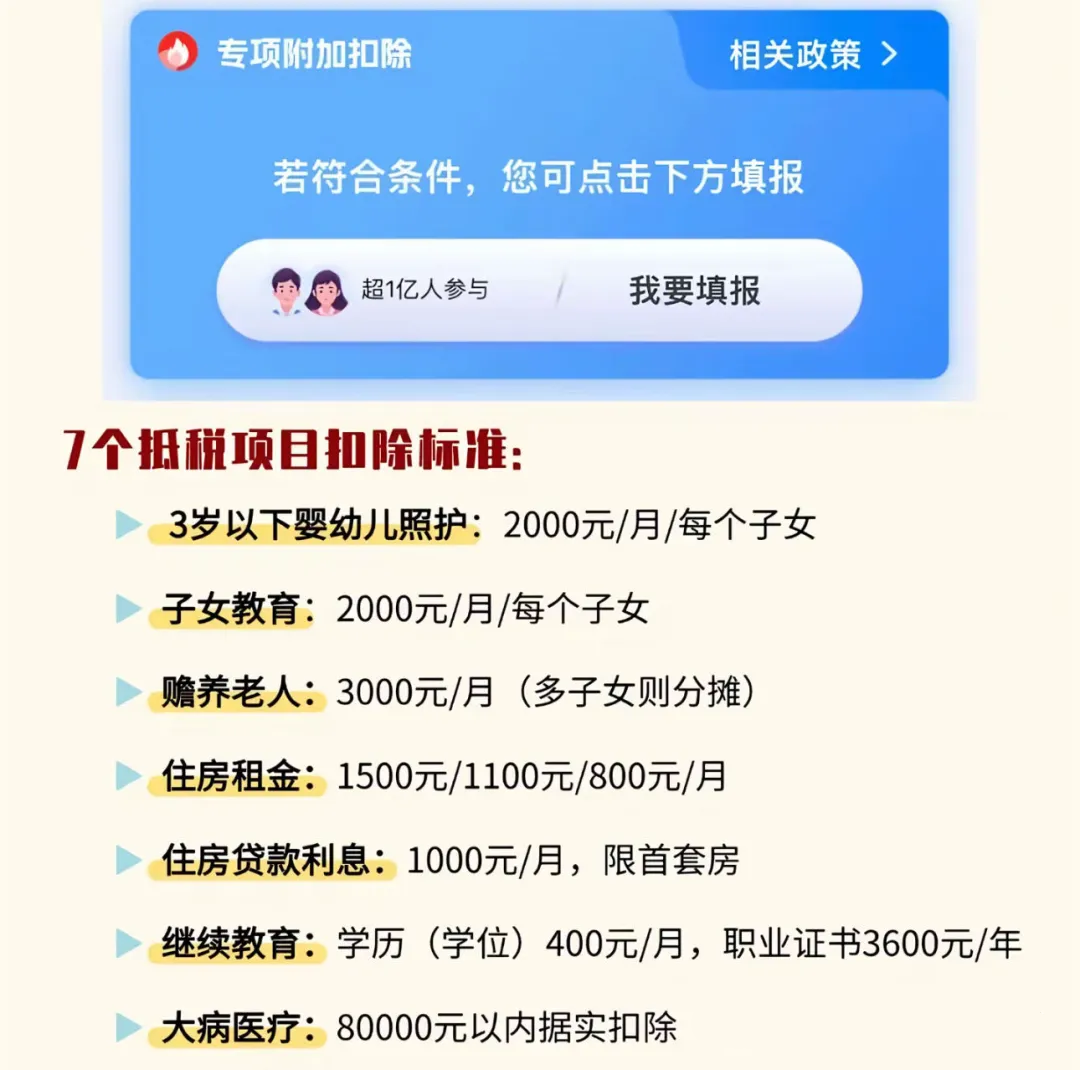

答:劳务所得是个人综合所得的一部分,在平台提现收入的个税是按劳务所得计算方法计算进行预缴,在次年年度汇算清缴的时候会算上您的其他个人收入(工资等等)一起计算年度应纳个税,多退少补。

每年3 月 -6 月,您需在个人所得税 APP申报自己的全年收入。如果平台扣多了,您可以在个人所得税 APP 申请退税。如果平台扣少了,您也需要在个人所得税 APP 进行补缴。

您可以在个人所得税 APP 中申报专项附加扣除,减少部分应纳税所得额, 从而降低税负。

5、个人提现可以变更为对公提现吗?

答:如果您当前是个人提现,10 月 1 日起提现将按劳务提现新税率 (3%-45%) 预扣个税。您可以根据自身情况考虑是否变更为对公提现(需要满足对公提现要求)。个人高收益者可以考虑提现开票,对公打款。

国税局公告原文直达

《国家税务总局关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告!》

小编总结:

个税改革对综合月收入较低人群不影响,对综合月收入中等(6250< 月收入 <1 万)人群影响不大。

每年 3~6 月可在个人所得税 APP 里填写申报专项抵扣,扣税多退少补。